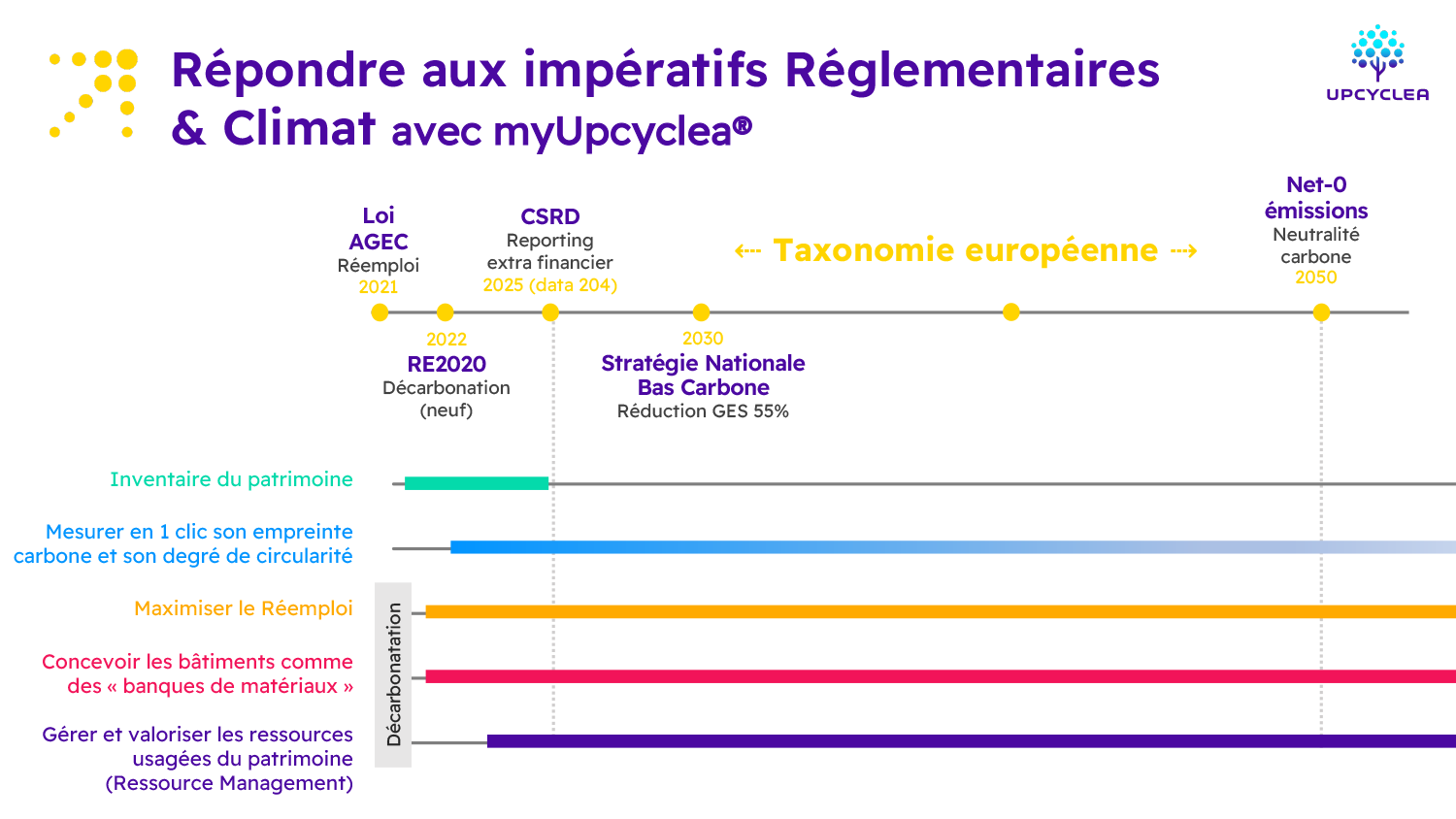

Réglementation

Décarbonation

Atteindre la neutralité carbone

La neutralité carbone est l’atteinte d’un bilan net nul d’émissions de gaz à effet de serre (GES). C’est un enjeu clé pour respecter l’Accord de Paris et limiter le réchauffement climatique à 1,5°C d’ici 2050. Les réglementations pour atteindre cet objectif se multiplient et deviennent de plus en plus contraignantes, notamment pour le secteur du bâtiment.

Pour répondre à ces réglementations, il est nécessaire d’intégrer cet objectif dans une démarche globale de développement durable, compenser les émissions générées et soutenir des initiatives de transition énergétique. La coopération et le partage des connaissances sont essentiels pour un avenir décarboné.

Loi AGEC

La loi Anti-Gaspillage pour une Économie Circulaire (AGEC) est une réglementation française qui vise à transformer les modèles de production et de consommation pour limiter les déchets et préserver les ressources naturelles. Promulguée en 2021, elle introduit plusieurs mesures qui impactent directement le secteur du bâtiment et les bailleurs sociaux.

La loi AGEC impose de réemployer des matériaux issus de la déconstruction ou de la réhabilitation de bâtiments, de réduire les déchets de construction, et d’opter pour des produits de construction à faible impact environnemental.

Elle encourage également le développement de l’économie circulaire à travers diverses mesures, comme l’extension de la responsabilité du producteur à l’ensemble du cycle de vie du produit.

RE2020

La Réglementation Environnementale 2020 (RE2020) est la nouvelle réglementation française qui vise à améliorer la performance énergétique et environnementale des bâtiments neufs. Entrée en vigueur en 2022, elle remplace la réglementation thermique précédente (RT2012) et introduit de nouveaux critères pour évaluer l’impact carbone des bâtiments sur l’ensemble de leur cycle de vie.

La RE2020 impose de respecter des exigences plus strictes en matière d’efficacité énergétique, de consommation d’énergie renouvelable et de réduction de l’empreinte carbone des matériaux et des équipements. Parmi les objectifs chiffrés, la RE2020 prévoit une réduction d’au moins 30% des émissions de CO2 des bâtiments neufs par rapport à la RT2012

CSRD

La directive sur la publication d’informations en matière de durabilité des entreprises, également connue sous le nom de directive CSRD (Corporate Sustainability Reporting Directive), est un cadre réglementaire important de l’Union européenne visant à renforcer les obligations de reporting en matière de durabilité pour les entreprises cotées en bourse et les entités financières. Cette directive joue un rôle crucial dans la promotion de la transparence et de la responsabilité en matière de durabilité au sein des entreprises.

La directive CSRD (Corporate Sustainability Reporting Directive) a trois objectifs clés. Premièrement, elle vise à renforcer la transparence en matière de durabilité en obligeant les entreprises cotées en bourse et les entités financières à fournir des informations détaillées sur leur performance environnementale, sociale et de gouvernance (ESG). Deuxièmement, elle encourage la comparabilité et la fiabilité des informations en harmonisant les normes de reporting en matière de durabilité. Enfin, la directive CSRD vise à stimuler l’investissement dans les activités durables en fournissant des informations claires et fiables sur la performance ESG des entreprises.

SNBC

La Stratégie Nationale Bas Carbone (SNBC) est un plan d’action mis en place par le gouvernement français pour atteindre la neutralité carbone d’ici 2050. La SNBC vise à réduire les émissions de gaz à effet de serre dans tous les secteurs, dont le bâtiment.

Cela implique de repenser la conception, la construction et la réhabilitation de leur patrimoine immobilier, en intégrant des solutions bas carbone et économes en énergie. La SNBC fixe des objectifs intermédiaires, tels qu’une réduction de 40% des émissions de GES d’ici 2030 par rapport à 1990.

La Taxonomie Européenne

La Taxonomie Européenne a pour objectif principal de favoriser les investissements durables, d’encourager l’innovation et de mobiliser les ressources financières vers des projets réellement alignés sur la transition écologique. Elle repose sur des critères scientifiques et techniques rigoureux pour évaluer la durabilité des activités économiques.

Elle établit des catégories spécifiques d’activités économiques, appelées « secteurs d’investissement durables », qui sont considérées comme étant en conformité avec les objectifs environnementaux de l’Union européenne. Ces objectifs comprennent la lutte contre le changement climatique, la protection de la biodiversité, l’utilisation durable des ressources et la transition vers une économie circulaire.