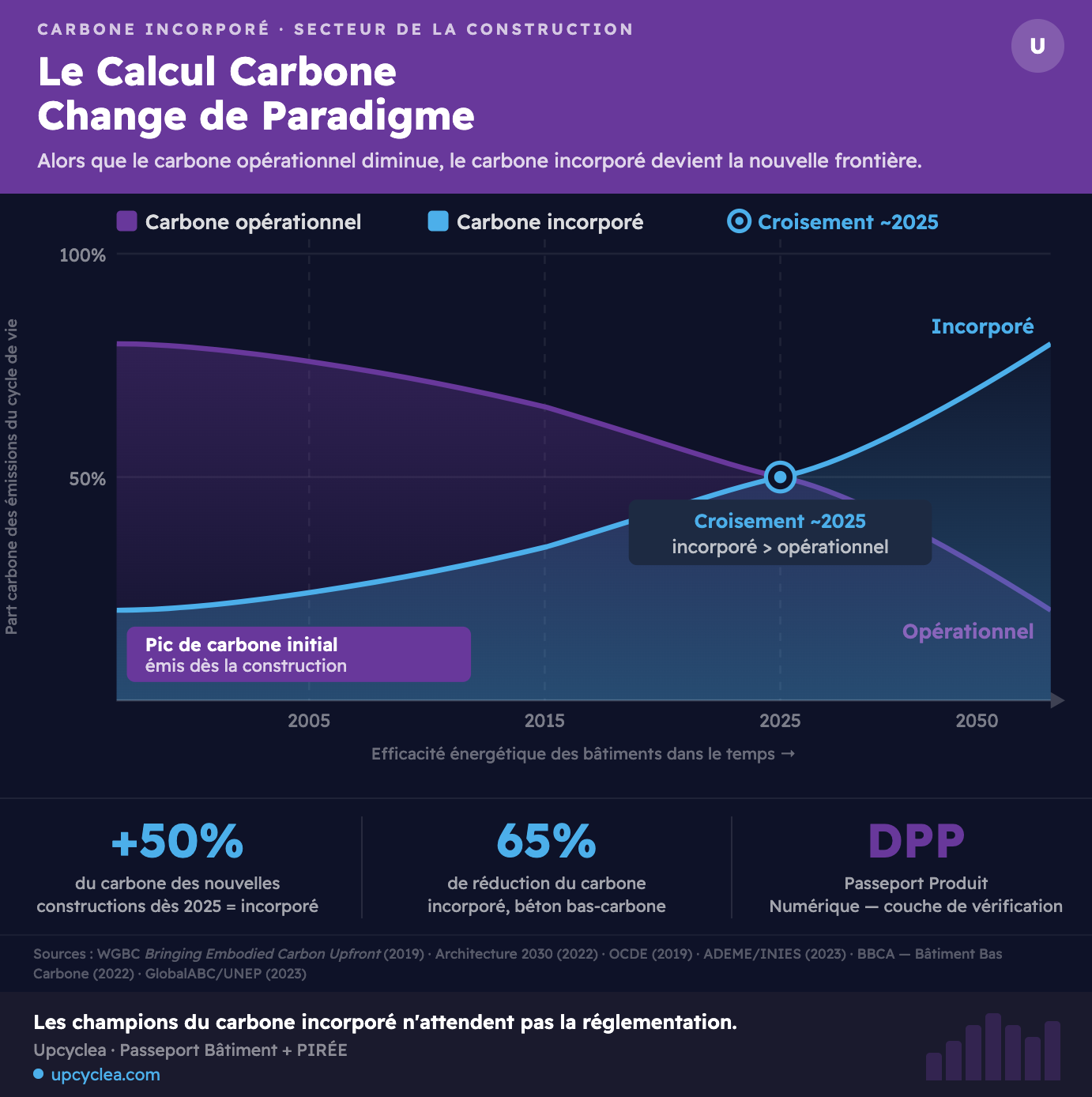

Depuis dix ans, la décarbonation du bâtiment s’est concentrée sur un seul front : la consommation d’énergie(et le carbone opérationnel associé). Isolation thermique, pompes à chaleur, remplacement des chaudières au gaz, pilotage intelligent des systèmes. Ces efforts sont nécessaires et réels. Mais ils ne racontent qu’une moitié de l’histoire.

L’autre moitié, c’est le carbone incorporé, aussi appelé embodied carbon. Le carbone qui a été émis pour fabriquer les matériaux qui composent le bâtiment, pour les transporter, les assembler, et qui sera à nouveau émis quand on les démolira. Ce carbone-là ne figure dans aucune facture d’énergie. Il est invisible dans les bilans d’exploitation. Et pourtant, selon le Programme des Nations Unies pour l’Environnement, la fabrication des matériaux de construction représente à elle seule 11 % des émissions mondiales de CO₂ par an.

Sur un bâtiment neuf, le carbone incorporé peut représenter plus de 50 % des émissions totales sur l’ensemble du cycle de vie.

Le problème structurel : personne ne le mesure vraiment

Le carbone opérationnel, celui lié à l’usage du bâtiment, est relativement simple à calculer. Il suffit de relever les consommations d’énergie et d’appliquer les facteurs d’émission correspondants. Le carbone incorporé, en revanche, exige de savoir ce que contient le bâtiment. Quel béton, quelle formulation, quelle origine géographique. Quel acier, produit dans quelle aciérie, avec quelle part de recyclé. Quel isolant, fabriqué à partir de quelle matière première, avec quelle consommation d’énergie de process. Bref, quels produits constituent mon bâtiment.

Sans inventaire des matériaux, il est impossible de calculer sérieusement le carbone incorporé d’un bâtiment existant. On peut faire des approximations à partir de ratios génériques au mètre carré, mais ces ratios ne résistent pas à un audit. Ils ne permettent pas non plus d’identifier les leviers d’action les plus efficaces, parce qu’ils masquent la réalité de la composition de chaque actif.

Ce que dit la réglementation

La RE2020, entrée en vigueur en France en 2022, intègre pour la première fois une exigence sur le carbone de la construction dans un référentiel réglementaire. Elle impose de calculer et de limiter les émissions de gaz à effet de serre sur l’ensemble du cycle de vie du bâtiment, y compris la phase de construction et de fin de vie. C’est une avancée majeure, mais elle ne s’applique pour l’instant qu’aux constructions neuves.

La taxonomie verte européenne, elle, s’intéresse aux actifs existants. Pour qu’un investissement immobilier soit qualifié comme contribuant substantiellement à l’atténuation du changement climatique, il faut démontrer que les matériaux utilisés dans les travaux de rénovation ont une empreinte carbone documentée et maîtrisée. Ce qui suppose, là encore, un inventaire et une traçabilité.

La CSRD, enfin, exige dans ses normes ESRS E1 une déclaration des émissions de Scope 3 amont, c’est-à-dire les émissions liées aux achats de matériaux et aux actifs en portefeuille. Pour le secteur immobilier, cela inclut directement le carbone incorporé des bâtiments que l’on possède, gère ou finance.

Les données environnementales des produits : une mine encore sous-exploitée

Il existe pourtant des données. Les Fiches de Déclaration Environnementale et Sanitaire (FDES) en France, et leur équivalent international, les Environmental Product Declarations (EPD), fournissent pour chaque famille de matériaux une quantification précise des émissions de CO₂ sur le cycle de vie. Ces données sont produites par les fabricants, vérifiées par des organismes tiers, et de plus en plus complètes.

Le problème n’est pas l’absence de données niveau produit. C’est l’absence de connexion entre ces données et les inventaires des bâtiments existants. Si l’on sait qu’un bâtiment contient 850 tonnes de béton C30/37 de tel fournisseur, on peut calculer son empreinte carbone incorporé avec une précision raisonnable. Si l’on ne sait pas ce qu’il contient, on reste dans le domaine des estimations.

Réduire le carbone incorporé : les leviers concrets

Une fois l’inventaire constitué et le bilan embodied carbone incorporé, les leviers d’action deviennent visibles. Le premier est de favoriser les matériaux de réemploi lors des rénovations : un élément de structure réemployé évite l’intégralité du carbone de fabrication d’un élément neuf équivalent. Le deuxième est de choisir des matériaux bio-sourcés ou à forte teneur en recyclé pour les travaux neufs, en s’appuyant sur les FDES pour comparer les options. Le troisième est de concevoir les interventions futures en pensant à la déconstruction sélective, pour que les matériaux mis en œuvre aujourd’hui soient récupérables demain.

Ces leviers ne sont pas théoriques. Ils sont opérationnels, et leur impact carbone est documentable et auditable, à condition de partir d’un inventaire fiable.

Upcyclea : du matériau à l’empreinte carbone, en un clic

Le Passeport Bâtiment d’Upcyclea documente automatiquement chaque matériau avec son facteur d’émission issu des FDES et EPD (via un Passeport Numérique Produit, qui les inclut). C’est le seul outil qui produit un bilan carbone à partir de l’inventaire réel du bâtiment, sans extrapolation, sans ratio générique, avec des données primaires auditables.